.png)

.png)

.png)

В середине декабря редакция Publish провела традиционный круглый стол, посвящённый состоянию российского рынка устройств прямого вывода офсетных форм (CTP). Вопреки худшим ожиданиям (кризис уже разгорелся вовсю) по итогам 2008 г. зафиксирован даже небольшой рост. Всего за год установлено 135 устройств (131 в 2007 г.), а общая инсталлированная база достигла 568 единиц (и даже 570 — при подсчёте по производителям) и в сравнении с 433 (435) в прошлом году выросла на 31%. Как и в предыдущие 2006 и 2007 гг., нам удалось привлечь к участию «критическую массу» игроков — суммарная доля рынка компаний, отчитавшихся об инсталляциях, превысила 90%. В круглом столе участвовали представители «НИССА Центрум», «Терем», HGS (входит в холдинг ECS Print) и «Полиграфические системы». «Гейдельберг-СНГ», «Комлайн», «Иприс» и «Амос» сообщили о своих успехах заочно. «ВИП-Системы» известили об одной инсталляции в 2008 г. термальной CTP Agfa в России, а также о временной приостановке работы на российском рынке CTP. Директор компании Сергей Спилка объяснил это так: «Наши цены на пластины были неконкурентоспособными. Системы CTP на рынке России, чаще всего, продаются в пакете с пластинами. Поэтому было принято решение приостановить активность по продаже пластин и CTP до нормализации уровня цен на рынке». Некоторые приглашённые компании («МакЦентр» и «Паритет») сообщили об отсутствии инсталляций в 2008 г. Отказались от участия в мероприятии InitPress, ГК «Легион», «Терра-Принт», «ЯМ Интернешнл». Продажи этих компаний в 2008 г. отражены на основании опубликованных ими пресс-релизов.

В середине декабря редакция Publish провела традиционный круглый стол, посвящённый состоянию российского рынка устройств прямого вывода офсетных форм (CTP). Вопреки худшим ожиданиям (кризис уже разгорелся вовсю) по итогам 2008 г. зафиксирован даже небольшой рост. Всего за год установлено 135 устройств (131 в 2007 г.), а общая инсталлированная база достигла 568 единиц (и даже 570 — при подсчёте по производителям) и в сравнении с 433 (435) в прошлом году выросла на 31%. Как и в предыдущие 2006 и 2007 гг., нам удалось привлечь к участию «критическую массу» игроков — суммарная доля рынка компаний, отчитавшихся об инсталляциях, превысила 90%. В круглом столе участвовали представители «НИССА Центрум», «Терем», HGS (входит в холдинг ECS Print) и «Полиграфические системы». «Гейдельберг-СНГ», «Комлайн», «Иприс» и «Амос» сообщили о своих успехах заочно. «ВИП-Системы» известили об одной инсталляции в 2008 г. термальной CTP Agfa в России, а также о временной приостановке работы на российском рынке CTP. Директор компании Сергей Спилка объяснил это так: «Наши цены на пластины были неконкурентоспособными. Системы CTP на рынке России, чаще всего, продаются в пакете с пластинами. Поэтому было принято решение приостановить активность по продаже пластин и CTP до нормализации уровня цен на рынке». Некоторые приглашённые компании («МакЦентр» и «Паритет») сообщили об отсутствии инсталляций в 2008 г. Отказались от участия в мероприятии InitPress, ГК «Легион», «Терра-Принт», «ЯМ Интернешнл». Продажи этих компаний в 2008 г. отражены на основании опубликованных ими пресс-релизов.

Прежде всего, обращаем внимание читателей на коррективы, которые были внесены после изучения итогов 2008 г., в данные предыдущего, 2007 г. (см. Publish, № 1, 2008: http://www.publish.ru/publish/2008/01/4801030/). Как нам сообщили в HGS, в объявленные год назад данные были ошибочно включены инсталляции на основании контрактов, которые в итоге не состоялись, либо были завершены только в 2008 г. Коррективы довольно значительные — систем Screen оказалось меньше на 4 единицы. Кардинально на общую картину и выявленные тенденции это не повлияло, но мы посчитали полезным опубликовать исправленные данные по производителям и поставщикам за 2007 г.,

а рядом — аналогичные диаграммы за 2008 г.

Наиболее заметные перемены среди поставщиков — в тройке лидеров. «НИССА Центрум», наконец, вышла на чистое первое место за явным преимуществом — в активе компании 42 инсталляции и доля рынка в 31,1%. Две другие новости, как водятся, хорошая и плохая. Первая — для «Гейдельберг-СНГ». Установив 29 систем, она получила 21,5% рынка и обошла прошлогоднего победителя. А итоги года для «Терема» скорее неудачны — 25 инсталляций после 36-ти в 2007 г. Впрочем, компания всё равно вошла в тройку лидеров, которая в сумме получила 71,1%.

В прошлом году мы сделали прогноз, что тон среди поставщиков будет задавать первая шестёрка — так и вышло, на неё пришлось более 90% продаж. Результаты по убыванию: ECS Print — 10 (7,4%), «ЯМ Интернешнл» — 9 (6,7%), «Полиграфические системы» — 8 (5,9%). Впечатляют темпы роста «Гейдельберг-СНГ» — 93%.

Хотя формально лидер здесь «Иприс», которая после одной инсталляции совершила две, абсолютный прирост в 14 единиц — это гораздо серьёзнее. Стабильны результаты «НИССА Центрум» — солидные плюс 20%. Успехи двух лидеров Михаил Кувшинов объяснил в том числе тем, что на Drupa-2008 только Kodak и Heidelberg показали ряд принципиально новых решений, чем и повлияли на спрос российских клиентов. Остальные поставщики либо потеряли, либо показали результаты, близкие к прошлогодним.

В общем зачёте по поставщикам также заметные изменения. На первое место, увеличив свою долю, вышла «НИССА Центрум» — с 22,9% до 24,9% (141 инсталляция). «Терем» теперь на втором месте — 22,6% (128). А на третье, потеснив «ЯМ Интернешнл» (10,8%; 61), вышла «Гейдельберг-СНГ» — 12,7% (72). Далее плотной группой следуют ECS Print (6%; 34), «ВИП-Системы» (32; 5,6%) и «Полиграфические системы» (4,9%; 28). Любопытно, что сразу у трёх компании оказалось по 19 инсталляций и 3,35% рынка: «Амос», ГК «Легион» и «Комлайн». Активность остальных за все годы выразилась в доле 2,5%.

Общая ситуация по производителям — прямое отражение успехов и неудач эксклюзивных или основных поставщиков. На 2% выросла доля Kodak — до 28,3% (161), на 2,4% у Heidelberg — до 13,7% (78), на 1% у Screen — до 10,4% (58). Доли остальных популярных (насчитывающих более 10-ти инсталляций) марок — Agfa, ECRM, Fujifilm, Escher-Grad — снизились. Впрочем, снижение доли последней было почти гарантировано — машины Cobalt не продавались в России уже два года.

Технологии и форматы

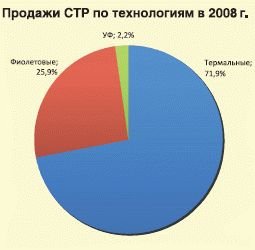

В 2007 г. впервые была выявлена тенденция повышения спроса на термальные системы. В 2008 г. она усилилась — доля «термала» повысилась с 62,6% до 71,9%. А доля «фиолетовых» машин снизилась с 36,6% до 25,9%. Незначительный рост доли CTP для аналоговых пластин (УФ) с 0,8% до 2,2% на общую ситуацию существенно не повлиял. Похоже, аргумент дешевизны аналоговых пластин не является для покупателей решающим. К тому же гарантии сохранения существенной разницы в цене в пользу аналоговых пластин никто не даст.

Причины главной тенденции очевидны: два лидера продаж за малым исключением делают ставку на термальные системы (даже имея в своём ассортименте решения на основе обеих технологий), а в шестёрке самых популярных марок соотношение продаж термальных и «фиолетовых» — 93 против 30. А если посмотреть на итоги за все годы, то обнаружится, что, впервые за всё время нашего мониторинга рынка CTP, общая инсталлированная база термальных устройств превысила «фиолетовые» — 304 против 255!

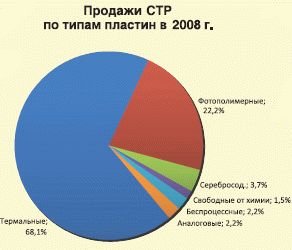

Что касается разделения по типам пластин, то здесь перемены прежде всего коррелируют с тенденцией повышения спроса на «термал». С 56,5% до 68,1% увеличилась доля систем для вывода обычных термальных пластин, одновременно уменьшилась доля решений на основе фиолетового лазера — для фотополимерных пластин с 29,8% до 22,2%, для серебросодержащих с 6,9% до 3,7%. Вопреки некоторым прогнозам, пока не проторили дорожку к сердцу российских полиграфистов более экологичные технологии — свободные от химии и беспроцессные. Доля последней даже снизилась с 4,6% до 2,2%.

Относительно небольшую долю продаж беспроцессных систем Кувшинов объясняет ценой беспроцессных пластин, назвав её «излишне премиальной». Это несколько сдерживает спрос, но он есть. Михаил выразил надежду, что ситуация изменится после выхода на рынок беспроцессных пластин других поставщиков: «Сегодня нам есть чем порадовать сторонников беспроцессных технологий. Во-первых, беспроцессные пластины FujiFilm ProT реально доступны в России — у Kodak ThermalDirect появился реальный конкурент. Во-вторых, Kodak коренным образом пересматривает в России ценовую политику на беспроцессные технологию с целью сделать использование беспроцессных пластин не дороже обычных термальных».

Анализ продаж по форматам показал, что при неизменной доле 8-полосных машин (34,1%) заметно выросли поставки 4-полосных CTP — с 29,6% до 38,7%. Это говорит о том, что преимущества современных технологий оценил наиболее массовый сектор — типографии с полуформатными и малоформатными машинами.

Ведь наше исследование опыта продаж и внедрения 2-полосных CTP (Игнатов К. Кому нужны маленькие CTP? // Publish № 3, 2008, http://www.publish.ru/publish/2008/03/5006147/) показало, что особой экономии выбор минимального формата не даёт, зато 4-полосная машины оставляет простор для манёвра — выхода в больший формат или дополнительного бизнеса на выводе пластин по заказу других типографий. Снижение доли продаж газетного, 6-полосного формата с 30,4% до 22% говорит о некотором насыщении этого сектора. Существенных же изменений в секторах VLF и 2-полосном не случилось — последний уменьшился с 3,7% до 2,2%, а машин VLF продали на одну больше — 4.

В 2- и 4-полосном секторах лидирует «Гейдельберг-СНГ» (2 и 20 систем соответственно); в 6-полосном первенство у «НИССА Центрум», которая с 12-ю единицами немного опередила «Терем» (11); зато в 8-полосном и VLF преимущество «НИССА Центрум» более явное — 16 и 2 соответственно.

Типографии и округа

Вполне предсказуемо было изменение спроса по типам типографий. Почти не изменилась доля инсталляций в коммерческих — 63% (ранее 64%), зато вместо равных долей (18%), приходившихся на смешанные и газетные, мы видим сокращение доли последних. 16% для газетных типографий говорят о том, что тенденция к универсализации набирает ход. «Газетчики» покупают листовые машины, устанавливают сушки и более гибкие фальцаппараты на рулонные машины, стремясь выжать максимум из оборудования. Как следствие — повышается спрос на «универсальные» CTP, способные выводить коммерческие и газетные формы. Или в дополнение к уже работающей газетной CTP докупается коммерческая.

Ожидаемого существенного смещения спроса из центральных регионов на периферию не произошло. Не изменилась доля Центрального федерального округа, хотя в Северо-Западном снизилась с 13% до 10%. Обращает на себя внимание заметный рост активности сибирских типографий — доля выросла почти вдвое.

Инсталляции и тенденции

Ведущие игроки ежегодно собираются в редакции Publish, дабы обсудить наиболее интересные инсталляции и тенденции рынка CTP (посчитать и проанализировать продажи можно было бы заочно).

Ведущие игроки ежегодно собираются в редакции Publish, дабы обсудить наиболее интересные инсталляции и тенденции рынка CTP (посчитать и проанализировать продажи можно было бы заочно).

Михаил Шпилькин («Терем») выделил несколько интересных моментов: «В этом году начались самостоятельные продажи софта. И это не мелочи — цена одной сделки соизмерима с продажей CTP 4-полосного формата!» Например, в типографии «ПрофМедиа-Принт» обновлено ПО для вывода газет и установлена опция для гибридного растрирования Sublima. Шпилькин считает, что это позволило существенно улучшить качество воспроизведения мелких деталей. Параллельно там были модернизированы CTP — их перевели на фиолетовые лазеры. Он также отметил, что продолжает развиваться внедрение свободной от химии технологии Azura. Прошла уже вторая инсталляция в России. С его точки зрения, сдерживающим фактором является скорость — с появлением на рынке пластин Azura нового поколения эта проблема будет снята.

Пользуются спросом изготовленные специально для наших реалий CTP ECRM Mako HV с шириной экспонирования 836 мм, подходящие для рулонных машин ПОГ-160 и RondoSet. Установив в этом году ещё две таких системы, в «Терем» практически закончили оснащение газетных типографий с подобными машинами. Шпилькин также отметил стабильный интерес к CTP для вывода серебросодержащих пластин — на них пришлось 20% инсталляций.

Дмитрий Волосков («Полиграфические системы») выделил как самую сложную инсталляцию в типографии «Красная звезда». Там было запущено сразу две термальные машины Screen — газетная и коммерческая. По требованию заказчика реализовано два параллельных технологических процесса на базе АСУТП Trueflow. Переход на прямой вывод форм оказался непростым, потому что персонал типографии и её заказчики привыкли к традиционным методам работы. Подтверждая тезис о повышении интереса к ПО, Волос-

Дмитрий Волосков («Полиграфические системы») выделил как самую сложную инсталляцию в типографии «Красная звезда». Там было запущено сразу две термальные машины Screen — газетная и коммерческая. По требованию заказчика реализовано два параллельных технологических процесса на базе АСУТП Trueflow. Переход на прямой вывод форм оказался непростым, потому что персонал типографии и её заказчики привыкли к традиционным методам работы. Подтверждая тезис о повышении интереса к ПО, Волос-

ков также сообщил об одной инсталляции АСУТП Trueflow, сделанной для ФНА.

Алексей Разумовский («НИССА Центрум») отметил крупную инсталляцию в «Советской Сибири»: «Установив второй скоростной газетный Kodak Trendsetter News 100, мы также дооснастили оба газетных CTP системами от Nela для автоматической загрузки пластин с удалением бумаги». Загрузив в неё до 300 пластин, можно в течение нескольких часов обеспечить получение готовых форм (включая проявку и обжиг) без вмешательства человека. Система также позволяет одновременно работать с пластинами двух форматов. Для машины Uniset формы загибаются устройством в линию с системой Nela. На этих линиях выводится, в среднем, по 7 тыс. пластин в месяц.

Ещё один проект — типография «Звезда», оснащённая разнообразной печатной техникой. Там была установлена CTP Trendsetter VLF с ПО Prinergy Connect. Внедрению помог имеющийся у операторов опыт работы с программой Preps и ФНА Dolev. Установив CTP такого формата, типография закрыла все свои потребности в формах.

CTP формата VLF установили также на «Саратовском полиграфкомбинате», где уже эксплуатировалась система от Screen. ПО заменили на Prinergy, интегрировав в него обе системы CTP.

Интересны три инсталляции в Санкт-Петербурге. В типографии «Любавич» установленный Trendsetter дополнил уже работавшие Heidelberg Suprasetter и Fujifilm Luxel. В «Первой образцовой типографии» запущена вторая система Trendsetter. А в типографии «Премьер» машина от Kodak дополнила систему Heidelberg Prosetter для серебросодержащих пластин. Это связано с открытием нового направления — для УФ-печати существующая система не подходила ни по формату, ни по типу пластин.

Интересны три инсталляции в Санкт-Петербурге. В типографии «Любавич» установленный Trendsetter дополнил уже работавшие Heidelberg Suprasetter и Fujifilm Luxel. В «Первой образцовой типографии» запущена вторая система Trendsetter. А в типографии «Премьер» машина от Kodak дополнила систему Heidelberg Prosetter для серебросодержащих пластин. Это связано с открытием нового направления — для УФ-печати существующая система не подходила ни по формату, ни по типу пластин.

Разумовский особо подчеркнул, что 4-5 инсталляций состоялись в типографиях, где ранее эксплуатировались CTP для фотополимерных или серебросодержащих пластин.

Михаил Кувшинов («НИССА Центрум») добавил, что примерно четверть состоявшихся инсталляций — автоматизированные системы. Они включают многокассетную автозагрузку пластин с удалением прокладочной бумаги, перфорацию, онлайн-проявку (если пластины процессные) и стекер. В «НИССА Центрум» именно такую конфигурацию считают «автоматизацией без компромиссов» с действительной минимизацией человеческого фактора.

Разумовский посчитал необходимым добавить, что «НИССА Центрум» ещё не использовала появившуюся возможность продажи комплекса — CTP Kodak и печатная машина Ryobi. Это ещё должно сыграть положительную роль в будущем.

Говоря о продаже ПО, Кувшинов напомнил, что они уже давно составляют значительную долю в бизнесе компании. Основных предложений два. Prinergy Evo обеспечивает базовую функциональность — от спуска полос и предварительной проверки макетов до вывода форм и печатных проб. Расширенный вариант обеспечивает масштабирование на несколько серверов и позволяет реализовать сложные проекты, включая географически распределённые. Есть инсталляции системы Insite со значительной долей функциональности решения web-to-print (в части приёма данных и отслеживания прохождения задания по техпроцессу). При этом компания продолжает делать инвестиции в локализацию — перевод ПО на русский язык. Уже давно есть русская версия Prinergy Evo, готовится к выпуску в 2009 г. локализованные Prinergy Connect, Preps, Upfront. Это особенно важно в регионах и к тому же облегчает техническую поддержку.

Говоря о продаже ПО, Кувшинов напомнил, что они уже давно составляют значительную долю в бизнесе компании. Основных предложений два. Prinergy Evo обеспечивает базовую функциональность — от спуска полос и предварительной проверки макетов до вывода форм и печатных проб. Расширенный вариант обеспечивает масштабирование на несколько серверов и позволяет реализовать сложные проекты, включая географически распределённые. Есть инсталляции системы Insite со значительной долей функциональности решения web-to-print (в части приёма данных и отслеживания прохождения задания по техпроцессу). При этом компания продолжает делать инвестиции в локализацию — перевод ПО на русский язык. Уже давно есть русская версия Prinergy Evo, готовится к выпуску в 2009 г. локализованные Prinergy Connect, Preps, Upfront. Это особенно важно в регионах и к тому же облегчает техническую поддержку.

О беспроцессных решениях Разумовский высказал мнение, что при сокращении объёма заказов (и, как следствие, потребления пластин) многим типографиям станет выгоднее отказаться от проявки. С этой точки зрения такая система может даже оказаться антикризисным решением.

Антон Перехода (HGS) заметил: «Мы не ставим цель продать как можно больше систем CTP, поскольку наш основной бизнес — продажа печатных машин. Однако Screen для нас является важной маркой. В 2008 г. HGS продолжала поставлять автоматизированные комплексы, также как и в предыдущие годы, но были и некоторые новшества». Первое — установили высокоавтоматизированные решения, включающие в себя не только традиционные компоненты, но и обжиг после проявки. Причём параллельно ставились системы в двух разных типографиях, где использовались проявки, печи, стеккеры, секции гуммирования от разных производителей — Glunz & Jensen и O.v.I.t. По итогам инсталляций были сделаны выводы об их работоспособности и целесообразности выбора того или иного решения.

Антон Перехода (HGS) заметил: «Мы не ставим цель продать как можно больше систем CTP, поскольку наш основной бизнес — продажа печатных машин. Однако Screen для нас является важной маркой. В 2008 г. HGS продолжала поставлять автоматизированные комплексы, также как и в предыдущие годы, но были и некоторые новшества». Первое — установили высокоавтоматизированные решения, включающие в себя не только традиционные компоненты, но и обжиг после проявки. Причём параллельно ставились системы в двух разных типографиях, где использовались проявки, печи, стеккеры, секции гуммирования от разных производителей — Glunz & Jensen и O.v.I.t. По итогам инсталляций были сделаны выводы об их работоспособности и целесообразности выбора того или иного решения.

Вторая интересная инсталляция — газетная система CTP Screen в газетной типографии. В процессе запуска был получен опыт подготовки решения для «газетчиков», включая обучение персонала типографии и её клиентов. Уделив этому больше времени, чем обычно, специалисты HGS тщательно изучили особенности внедрения газетного CTP в газетной типографии.

Перехода сделал интересное замечание: представители Screen удивляются малой распространённости систем для вывода свободных от химии пластин Azura в России. По информации Screen, в Европе большинство 4-полосных CTP Screen используются именно с ними.

Среди заочных участников об интересных инсталляциях сообщили из «Гейдельберг-СНГ». Там отмечают инсталляцию в типографии «Формат» (Екатеринбург) системы Suprasetter 105 SCL — состоялся переход с фиолетовой на термальную технологию. Аналогичная ситуация в типографии «Петровский Парк» (Москва), где установлен Suprasetter 105 On-Line. Кроме перехода на термальную технологию, типография перешла с формата А2 на А1, в январе 2009 г. запланировано установить более автоматизированный комплекс на базе Suprasetter 105 + MultiCasette Loader. В типографии «Софрино» выполнена комплексная поставка: CTP с печатной машиной плюс всё необходимое для калибровки печатного процесса. А в типографии «Полиграфсервис» (Ставрополь) запущен первый на юге России Suprasetter A 52 с печатной машиной Anicolor.

Среди заочных участников об интересных инсталляциях сообщили из «Гейдельберг-СНГ». Там отмечают инсталляцию в типографии «Формат» (Екатеринбург) системы Suprasetter 105 SCL — состоялся переход с фиолетовой на термальную технологию. Аналогичная ситуация в типографии «Петровский Парк» (Москва), где установлен Suprasetter 105 On-Line. Кроме перехода на термальную технологию, типография перешла с формата А2 на А1, в январе 2009 г. запланировано установить более автоматизированный комплекс на базе Suprasetter 105 + MultiCasette Loader. В типографии «Софрино» выполнена комплексная поставка: CTP с печатной машиной плюс всё необходимое для калибровки печатного процесса. А в типографии «Полиграфсервис» (Ставрополь) запущен первый на юге России Suprasetter A 52 с печатной машиной Anicolor.

Продолжение? Следует!

Из общих ожиданий: увы, существенный общий спад продаж. При этом— сохранение спроса на серьёзные, высокоавтоматизированные решения со стороны упаковочных и других типографий, сохранивших заказчиков. «Вымывание» среднего сектора. Оживление на рынке оборудования восстановленного и б/у. Есть надежды на регионы, пока не охваченные CTP-зацией.

На какой именно высоте выйдет из пике неудержимо падающий сквозь облачную завесу кризиса рынок? Никто этого не знал в декабре, ответственные люди не делают таких прогнозов и в начале 2009 г. Однако компании, видящие себя на российском рынке полиграфии, уверены, что будущее есть. Будут покупатели, хотя их станет меньше. И деньги они станут считать тщательнее…

Типографии, уже «оформившиеся», то есть внедрившие современные формные процессы, в большинстве случаев оценили все достоинства технологии CTP. Хотя вспомогательный процесс и не зарабатывает денег напрямую, переход на него способствует сокращению сроков и повышению качества и его стабильности, снижает потери за счёт меньшего брака в допечатных и печатных процессах. Увы, переход на CTP не успевших это сделать в «сытое» время стал существенно сложнее. Но возможности есть. О них, сервисе CTP и других вопросах, обсуждавшихся на круглом столе, читайте в следующем номере…

/13269330/i_380.jpg)

/13269326/i_380.jpg)

/13268869/i_380.jpg)

/13268877/i_380.jpg)

/13268402/i_380.jpg)

/13269238/i_380.jpg)

/13269260/i_380.jpg)

/13269262/i_380.jpg)

/13269286/i_380.jpg)