.png)

.png)

.png)

Успех как запланированная удача

Успех как запланированная удача

Из далёких воспоминаний нашего «счастливого социалистического детства», когда буквари, одобренные партией и правительством, печатались миллионными тиражами, помимо традиционного «Мама мыла раму», память бережно несёт лозунг «Где порядок — там удача». Безусловно, порядок в делах и мыслях никто не отменял, а вот вторую часть очень хочется поправить. Слово «удача» несёт привкус неожиданности и мимолётности: «сегодня удача, а завтра — поглядим», «ловите миг удачи!» и т. д. Удача в бизнесе — вещь необходимая, но авторам намного ближе понятие «успех», который можно достичь, закрепить (сохранить во времени) и приумножить. А ещё хочется успех в бизнесе запланировать, запрограммировать и, собрав команду управленцев-единомышленников, добиваться не ценой ежедневного подвига в стиле барона Мюнхгаузена, а просто грамотной повседневной работой всего коллектива. И значит, надо обладать возможностями и умением этот успех измерить.

Казалось бы, чего проще — отчитаться перед акционерами о двукратном росте продаж и прибыли, но… Сразу возникают нюансы: за какой период, а что происходит с отраслью в целом, какой ценой достигнут такой рост и возможно ли сохранение темпов? Или красивый финансовый результат был достигнут за счёт остановки в развитии? А может, из-за включения в выручку солидной предоплаты за заказ для следующего отчётного периода? Откуда взяты цифры финансового отчёта, какова их достоверность, можно ли на их основе принимать долгосрочные решения?

На все вопросы ответит только отлаженная система управленческого учёта — главного инструмента оценки «порядка» в бизнес-процессах и финансовых потоках вашего предприятия. Причём ответы нужны именно вам, коллеги-управленцы полиграфических предприятий, а не только акционерам и проверяющим налоговым органам. Информация позволит предпринять верные управленческие действия, задать установки на достижение успеха и измерить результат деятельности. Причём не только в денежном исчислении, но по таким качественным показателям, как доля повторяющихся заказов и количество довольных клиентов, процент брака и многое другое. Только обладание мощным современным механизмом управленческого учёта поможет превратить мимолётную «удачу» в долгосрочный и запланированный «успех» вашего дела.

Таблица. Различия управленческого и финансового учётов

Управленческий vs. финансовый

С разными видами учёта руководители и управленцы полиграфических предприятий вынуждены сталкиваться постоянно: бухгалтерский и налоговый, начисления заработной платы сотрудников и т. п. Все финансовые учёты имеют утверждённый законодательством вид, содержат информацию в денежных единицах и предназначены для внешних пользователей — акционеров, налоговых органов и т. п. В чём принципиальное отличие управленческого учёта от перечисленных? В его предназначении, главных «потребителях» и составе систематизированной информации. Данные служат «для внутреннего употребления» и предназначены непосредственно для принятия управленческих решений менеджерским составом предприятия. Поэтому основные документы и даже формы представления строго не регламентированы. Вы вольны отслеживать те параметры и данные (причём не только денежные), которые по решению руководства предприятия необходимы для координации управления и развития. Этот принцип и дал название учёту — управленческий.

Было бы непоследовательно, рассуждая о порядке, не дать чёткого определения основного понятия статьи. Итак…

Управленческий учёт — интегрированная система учёта затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации стратегического развития предприятия.

В этом определении важно каждое слово. Внимательное прочтение сразу приведёт к двум основным тесно взаимосвязанным уровням учёта — стратегическому и оперативному.

Стратегический управленческий учёт, сбалансированная система показателей (ССП)

Любое предприятие, коммерческое или некоммерческое, создаётся с определённой целью группой людей или организаций, называемых учредителями. Стратегическое управление осуществляется самым верхним уровнем руководства и призвано вести компанию к основной цели её создания.

Коммерческое полиграфическое предприятие создаётся, как правило, для получения прибыли. Однако даже такая очевидная цель по-разному трактуется в каждом конкретном случае. Если владельцы планируют предприятие продать, то важнейшим показателем является его капитализация — стоимость при возможной продаже. Если типография — не единственный и не основной вид деятельности владельцев-инвесторов, на первый план выходит значение возврата на инвестиции (ROI) — отношение чистой прибыли к балансовой стоимости основных средств. Если предприятие — единственный источник доходов владельцев (очень часто встречается в нашей отрасли), главным становится стабильное получение дивидендов и рентабельность. Типография может быть и звеном в общей цепочке создания стоимости (например, являясь «дочкой» завода пельменей и изготавливая упаковку), тогда на первый план выходит операционное совершенство и значение KPI (Key Performance Index). Постановка стратегического управленческого учёта должна начинаться с изложения стратегических намерений владельцев компании и определения основного целевого показателя удовлетворённости учредителей.

Следствие многообразия целей — различные методы их достижения. Чтобы оценить выполнение поставленных задач, необходимо выработать чёткие критерии оценки деятельности компании в виде системы показателей, целевые значения которых должны соответствовать стратегическим задачам. Нормирование, планирование, контроль и анализ этих показателей — суть стратегического управленческого учёта.

Но как сделать, чтобы даже ясно и красиво изложенная стратегия компании не осталась навсегда «благими намерениями», которыми вымощена дорога известно куда? В 90-х годах американскими экономистами Робертом Капланом и Дэвидом Нортоном была предложена Сбалансированная система показателей (Balanced Scorecards) — механизм превращения стратегии компании в последовательность оперативных действий для достижения поставленных целей, причём на всех уровнях управления компанией. ССП — основное звено стратегического и оперативного управления, а значит, стратегического и оперативного управленческого учётов; «ориентирует» поведение каждого сотрудника компании на выполнение задач, поставленных высшим руководством. Стратегия раскладывается на основные направления:

- финансовое положение компании — удовлетворённость владельцев;

- клиенты компании и рынок сбыта — удовлетворённость клиентов;

- внутренние бизнес-процессы — эффективность деятельности;

- развитие компании и персонал — компетентность и удовлетворённость сотрудников.

Каждое направление оформляется в виде стратегических карт, содержащих задачи, показатели, их целевые значения и способы достижения. Содержание ССП и стратегических карт важно донести до основных сотрудников на всех уровнях управления для понимания, как их индивидуальные цели и достижения содействуют успеху всей организации. И тогда возникает возможность построить систему мотивации (премирования) ключевых работников компании на основе оценки достижения показателей их целевых значений. Это самая лучшая гарантия, что стратегия не останется «благими намерениями» на бумаге.

Оперативный и финансовый управленческий учёт

Итак, ежедневную оперативную работу мы проводим с ориентиром на основные стратегические задачи. Но не менее важно организовать постоянный сбор информации для определения параметров выполнения поставленных задач — выраженных в натуральной форме и финансовых. Для этого в первую очередь оптимизируется организационная структура предприятия: функциональная и финансовая. Это означает:

-

определение схемы принятия решений на всех уровнях управления;

-

разработка и разъяснение механизмов контроля и отчётности;

-

определение задач и ответственности структурных подразделений и должностных лиц (за что и перед кем);

-

формирование принципов взаимодействия между структурными подразделениями и должностными лицами внутри компании.

Финансовая структура делит организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансовой ответственности (ЦФО). Центр финансовой ответственности содержит одно или несколько структурных подразделений, наделён определёнными ресурсами и осуществляет деятельность в соответствии с его правами и обязанностями, обязательно имеет должностное лицо — руководителя. ЦФО управляются и оцениваются на основе выполнения утверждённых планов и нормативов. Такая детализация учёта максимально объективно отражает состояние организации.

ЦФО бывают трёх видов:

Центры прибыли (ЦП) — подразделения, зарабатывающие прибыль. Классический пример — отдел продаж компании. Руководители ЦП договариваются о процентном распределении результатов деятельности, предусматривающем разделение доходов и убытков. Руководитель ЦП несёт ответственность за доходы и расходы, т. е. за полученную прибыль от деятельности.

Центры инвестиций (ЦИ) — подразделения, внедряющие новые виды бизнеса, ещё не достигшие самоокупаемости. Финансируются компанией из собственного бюджета. Пример — новый участок полиграфического производства в стадии формирования или не вышедший на проектную загрузку.

Центры затрат (ЦЗ) — расходные подразделения, обслуживающие ЦП и ЦИ. Финансируют за счёт отнесённых на ЦП расходов. Руководитель ЦЗ может контролировать только затраты. Основной пример — производственный цех типографии.

Ключевые управленцы компании, выступающие в роли руководителей ЦФО, обеспечивают своевременное и достоверное поступление информации к руководителю (обычно в этой роли выступает финансовый директор), интегрирующему данные в три основных отчётных документа для анализа топ-менеджерами предприятия:

-

Управленческий баланс.

-

Управленческий отчёт о прибылях и убытках.

-

Управленческий отчёт о движении денежных средств.

Следует отметить, что бухгалтерский баланс, который мы сдаём в налоговую инспекцию, не всегда предназначен для принятия управленческих решений. Управленческий баланс может содержать другие балансовые статьи и не содержать вовсе те статьи бухгалтерского, которые не существенны для управления. План счетов управленческого учёта не совпадает с бухгалтерским планом. Пример: типография печатает только заказные работы, нет смысла отслеживать запасы готовой продукции на складе — она вывозится в течение 1-2 дней по готовности. Если отчёт о прибылях и убытках — финансовый результат компании, то баланс — это срез её состояния во времени. По нему оценивается платёжеспособность, соотношение кредиторской и дебиторской задолженностей, наличие запасов бумаги и материалов и т. п. — всё, что надо для отслеживания целевых показателей. Например, если у нас поставлена цель снизить дебиторскую задолженность, то отчёт о прибылях и убытках нам не поможет — там нет нужной информации. А баланс — безусловно. Даже чтобы посчитать ROI, надо знать балансовую стоимость оборудования, причём по рыночной ликвидной стоимости, а не той, что числится в карточке учёта основных средств. Вот тут и нужен «управленческий баланс».

Если в вашей компании есть специалист достаточной квалификации, рекомендуем строить управленческую отчётность на базе МСФО (международной системы финансовой отчётности) — она гибче, прозрачнее и, на наш взгляд, лучше подходит для решения задач управления.

Достоверное и своевременное заполнение отчёта о прибылях и убытках позволит использовать оперативный управленческий учёт как инструмент управления затратами, а отчёт о движении денежных средств — организовать финансовое планирование для предотвращения кассовых разрывов.

Управляем затратами

Управляем затратами

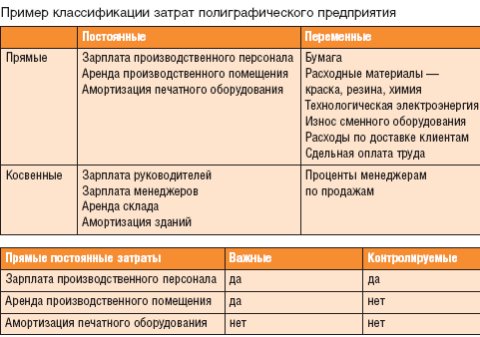

Успешное управление затратами особенно актуально при жёсткой конкуренции на современном рынке полиграфических услуг. Время сверхприбылей давно ушло, и повышать эффективность бизнеса за счёт роста цен уже не получится — современная печатная и отделочная техника представлена в изобилии. Для оптимизации (снижения) затрат очень важно их правильно классифицировать. Частично классификация и способ использования данных по затратам описан в первой статье настоящего цикла «От везения к управляемой прибыли» (Publish № 6, 2007, с. 45).

Затраты различаются:

-

по центрам ответственности — производственные, коммерческие и т. п.;

-

по носителям — затраты на печать, отделку, упаковку, доставку;

-

по видам — например, производственные и внепроизводственные;

-

по отношению к объёму производства и продаж — переменные и постоянные;

-

по способу включения в себестоимость — прямые и косвенные;

-

по доле в общем объёме — важные и второстепенные;

-

по возможности снижения — контролируемые или нет.

В отчёте о прибылях и убытках целесообразно выделять основные виды затрат в отдельные счета, например: -

постоянные производственные затраты (аренда помещения, ФОТ производства, амортизация);

-

переменные производственные затраты (бумага и материалы, премиальные и т. п.).

По результатам последовательного контроля расходов в течение нескольких отчётных периодов, из данных управленческого учёта можно выделить «важные» расходы, доля которых превышает, например, 10% от общего объёма, и «контролируемые».

Из «матрицы затрат» очевидно, что для снижения постоянных производственных затрат целесообразно сосредоточиться на снижении постоянной составляющей производственного персонала, например, сократить число разнорабочих с введением в строй автоматизированной линии или перевести часть оплаты труда на сдельную основу. Аналогичный метод управления затратами можно применять как к отдельному ЦФО, так и к предприятию в целом.

Инструмент маркетолога

Инструмент маркетолога

При принятии управленческих решений руководители маркетинговых и коммерческих служб используют два типа информации — внутреннюю и внешнюю. Для полиграфической компании внешней информацией являются данные о рыночных изменениях, акциях и ценовой политике типографий-конкурентов, тенденциях развития рынков клиентов (в случаях с рекламными агентствами, в т. ч. о рынках их клиентов) и т. п.

Достоверной и актуальной информации о происходящем вовне недостаточно, чтобы принимать маркетинговые решения. Необходимо анализировать происходящее и «на границе» — сколько и кому продаем (хотим продать), сколько было претензий и каких; и «внутри» — можем ли реально производить столько, сколько хотим продать, получается ли производить по целевым нормам выработки, достаточно ли профильными работами загружаем производство.

Подавляющее большинство полиграфических компаний считают достижением наличие работающего финансового управленческого учёта. И это действительно так — часть ответов на поставленные вопросы действительно можно почерпнуть из финансовых данных. Но далеко не все! Опасность анализа исключительно финансовых показателей ещё и в том, что они часто отражают эффективность работы в прошлом, не позволяя выявлять и устранять проблемы «в режиме реального времени». Когда накопившиеся проблемы прямо видны в финансовой отчётности, устранять их, как правило, уже поздно.

Пример:

В апреле типография получила выручки существенно меньше, чем запланировано, хотя дебиторская задолженность не выросла и количество пропущенных по недогрузу смен не превысило планового.

Анализ портфеля полученных работ выявил преобладание журнально-каталожной продукции, по которой клиенты чувствительны к цене, из-за чего средний показатель скидки/наценки получился минусовой. Кроме того, для таких работ планово предусмотрены высокие нормы выработки, а в реальности на выполнение работ было потрачено смен на 15% больше запланированного.

Таким образом, образовалось две точки приложения управленческих усилий:

-

производственная — приводить в соответствие реальную выработку плановой;

-

коммерческая — фокусировать продажи на тех категориях работ, по которым не приходится давать скидок, потому что они оптимальны для производственного парка типографии, либо на тех, по которым клиент не столь чувствителен к цене.

И ещё примеры вопросов, по которым предстоит формировать решение руководителю коммерческого отдела и маркетинговой службы по результатам анализа данных управленческого учёта:

-

Больше и дешевле продавать или делать упор на сервис?

-

Анализ клиентской базы по дебиторской задолженности — не только сумму общей задолженности, но и кто именно должен, сколько должников, как можно на них влиять?

-

Эффективность работы по клиентам – какие изменения в объемах, почему, где заканчивается влияние внешних причин и начинается работа менеджера, как можно влиять на процесс, чтобы получить позитивную динамику?

-

Оценка эффективности деятельности менеджера по среднему чеку, что влияет и как её повысить?.

-

Продуктовый портфель — по каким категориям работ дают больше всего и меньше всего скидок? Как оптимизировать состав портфеля?

* * *

Полиграфический рынок вошёл в стадию насыщения. Не просто выжить, а получить устойчивые конкурентные преимущества позволит чётко выработанная и ясно доведённая до всех ключевых сотрудников стратегия развития предприятия. Оценить же степень приближения к поставленным целям позволит сбалансированная система показателей и оперативный финансовый управленческий учёт. Тогда порядок в головах управленцев и в действиях всех сотрудников компании приведёт к успеху в бизнесе. В противном случае, остаётся ждать случайной удачи и уповать на везение.

Авторы выражают благодарность консалтинговой компании «Планета развития» и Ирине Абрамовой за блестящие семинары по управленческому учёту, оказавшие нам существенную помощь в подготовке статьи.

Об авторах: Михаил Рихирев (mihrih@talerprint.ru), заместитель генерального директора московской типографии «ТалерПринт!»; Евгения Нагель (nagel@talerprint.ru), директор по маркетингу и продажам типографии «ТалерПринт!».

Авторы не претендуют на изложение подробной методики постановки управленческого учёта на полиграфическом предприятии — в рамках одной статьи это невозможно. Основной учебник по этой тематике — книга Колина Друри «Управленческий и производственный учёт» — содержит почти 1500 страниц! Но мы отметили моменты, на которые следует обратить особое внимание, когда вы приметесь за это трудное, но необходимое дело.

/13269462/i_380.jpg)

/13269431/i_380.jpg)

/13269450/i_380.jpg)

/13269463/i_380.jpg)